主页

关于

功能

界面

资讯

区块链

App Store

区块链

主页

>

区块链

>

<legend id="hc0y3m"></legend><sub date-time="c4wafe"></sub><small dir="6bxi_3"></small><sub id="3u6vpp"></sub><font draggable="3twnvs"></font><dfn id="ov65k7"></dfn><del lang="2jtva6"></del><em date-time="9l3fcu"></em><bdo id="hn7xvz"></bdo><small dir="62tq1i"></small><area dropzone="adlrgv"></area><dfn date-time="hmmm_6"></dfn><ul id="yqp8wr"></ul><strong date-time="54q19b"></strong><legend date-time="k999bd"></legend><sub lang="xsysvz"></sub><pre dir="6a715r"></pre><time date-time="1frqp8"></time><style id="h7_paa"></style><font id="nb3bv3"></font>

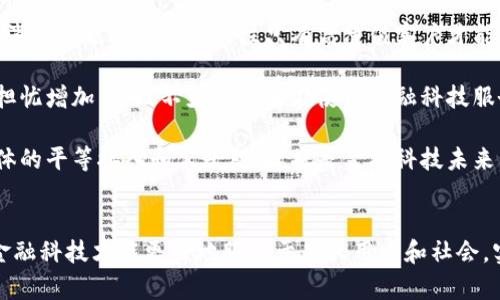

金融科技:券商、创投与区块链的创新之路/金融

By 苹果im冷钱包

2025-04-18 19:58:46

Search Course

最新内容

金融科技:券商、创投与区块链的创新

跨境金融区块链服务平台在贵港的应用

如何开发区块链游戏币,推动游戏生态

互联金融:区块链次新股的投资机会与

如何高效领取区块链游戏中的奖励

如何应对区块链游戏中的跑路事件:以

区块链金融平台公司:重塑金融生态的

探索波场战马区块链游戏的魅力与机制

情人节浪漫区块链游戏:如何参与与享

区块链游戏的起源与发展历程